二阶段最小平方法

分类:投资425字

二阶段最小平方法是估计联立方程模型结构参数的一种方法。它每次应用模型中的一个方程。它分两个阶段应用最小平方法,计算方法简单而效果良好,是估计过渡识别的最重要方法。其步骤如下:

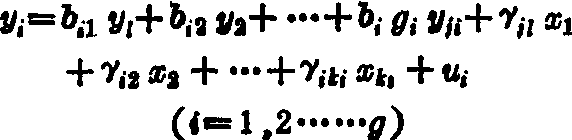

一、设结构方程

式中的解释变量含有模型的内生变量y1,y2…yii,含有前定变量x1,x2…xki。假定随机项满足零均值、常数方差和零协方差。其简化型方程为:

式中vi是ui(i=1,2…g)的线性组合,也具有零均值、常数方差和零协方差。利用样本观测值对yi的每一个方程应用最小平方法求得估计式:

式中ij(j=1,2,…k)是简化参数的估计量。于是有yi=i+i (i=1,2…g)vi是最小平方的残差,即随机项vi的估计量。

二、把 ...... (共425字) [阅读本文]>>

上一篇

上一篇