存出投资款

分类:会计143字

指企业、单位已存入证券公司但尚未进行短期投资的现金。企业向证券公司划出资金时,应按实际划出的金额,记入“其他货币资金——存出投资款”科目的借方和“银行存款”科目的贷方。购买股票、债券等时,按实际发生的金额,记入“短期投资”科目的借方和“其他货币资金——存出投资款”科目的贷方 ...... (共143字) [阅读本文]>>

指企业、单位已存入证券公司但尚未进行短期投资的现金。企业向证券公司划出资金时,应按实际划出的金额,记入“其他货币资金——存出投资款”科目的借方和“银行存款”科目的贷方。购买股票、债券等时,按实际发生的金额,记入“短期投资”科目的借方和“其他货币资金——存出投资款”科目的贷方 ...... (共143字) [阅读本文]>>

会计

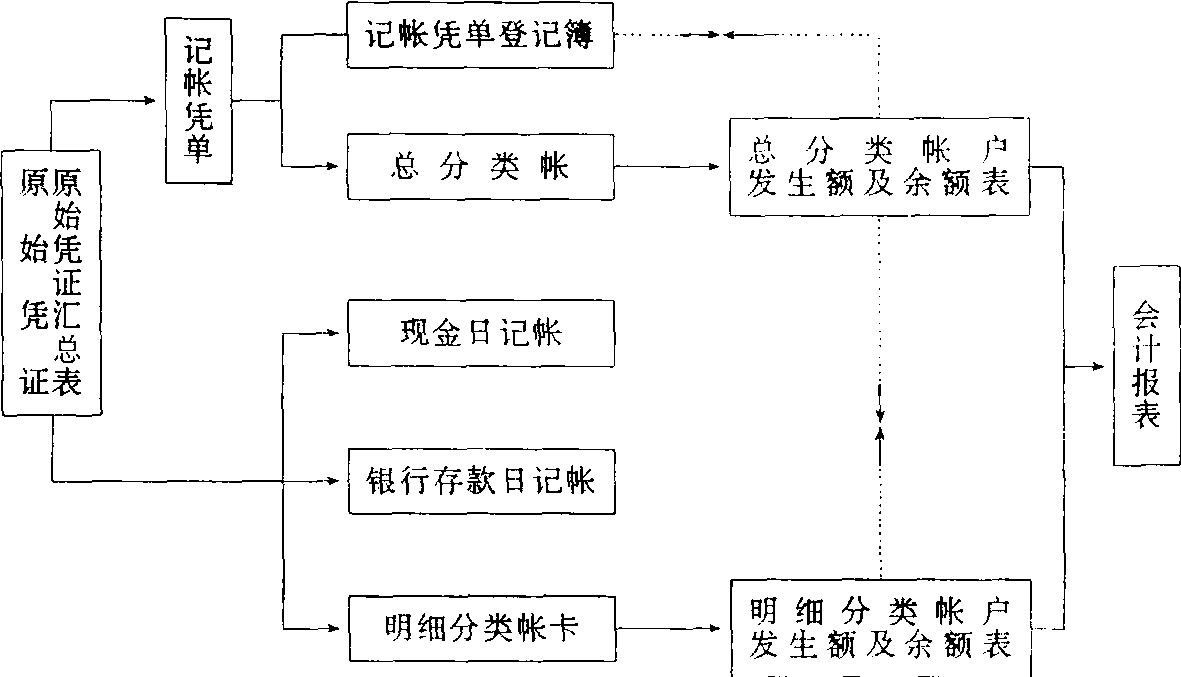

会计是根据原始凭证或原始凭证汇总表,编制记帐凭单并登记明细分类帐卡,根据记帐凭单登记记帐凭单登记簿和总分类帐的一种会计核算形式。这种核算形式应用的帐簿有:记帐凭单登记簿、总分类帐、现金日记帐、银行存款日记

会计

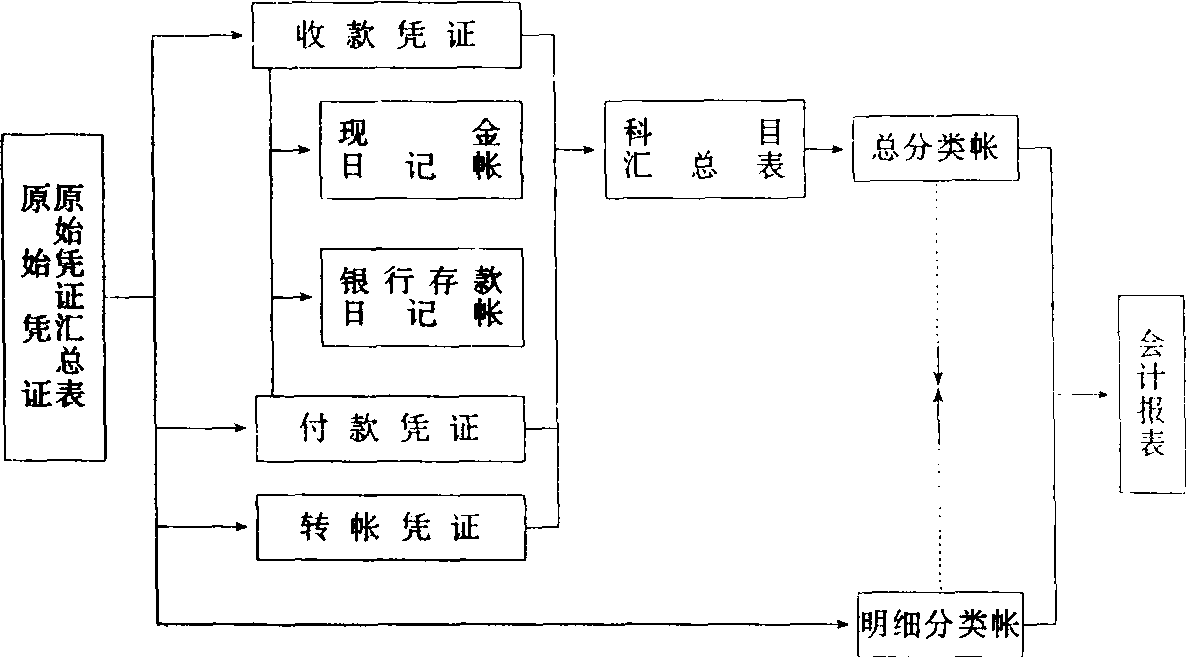

会计又称“记帐凭证汇总表核算形式”。是根据原始凭证或原始凭证汇总表编制记帐凭证和登记明细分类帐,根据记帐凭证定期编制科目汇总表,据以登记总分类帐的一种会计核算形式。这种核算形式,可以简化总分类帐的登记工作

会计

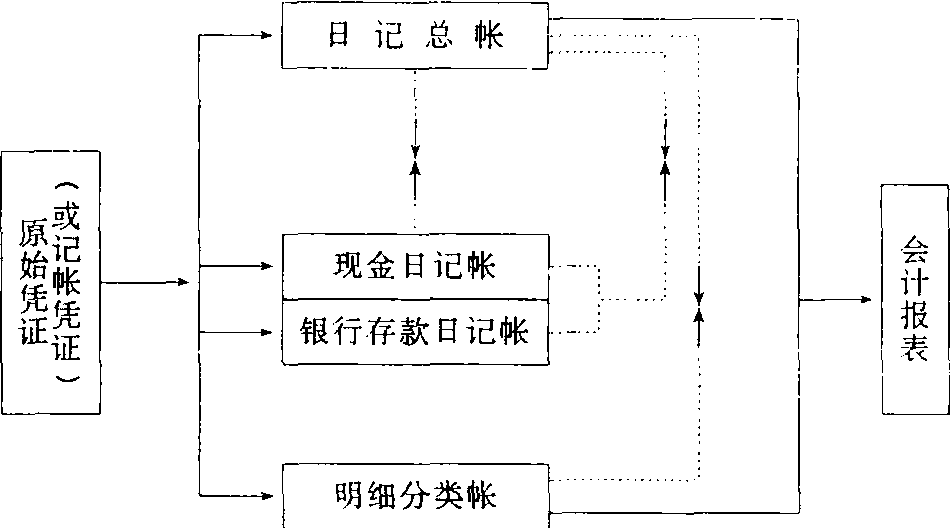

会计又称“序时总帐核算形式”。是对一切经济业务根据原始凭证或记帐凭证在日记总帐中同时进行序时和分类登记的一种会计核算形式。这种核算形式应用的帐簿有:日记总帐、现金日记帐、银行存款日记帐和各种明细分类帐。记

会计

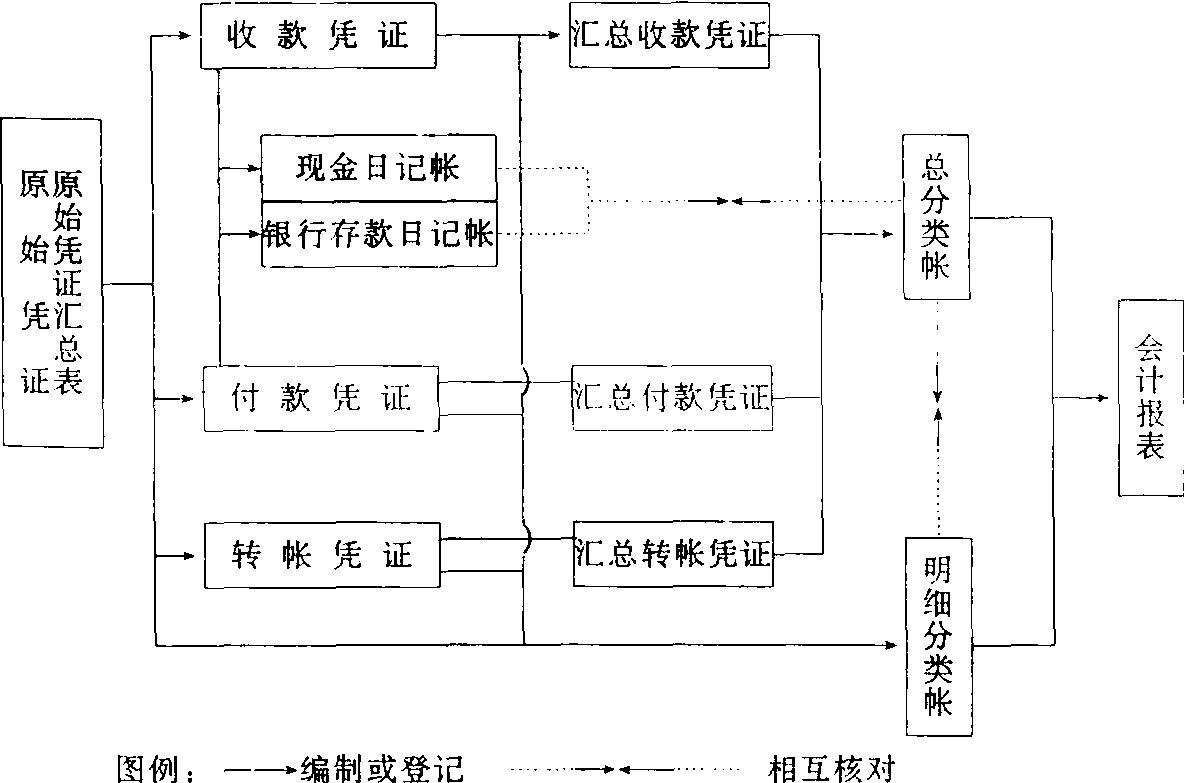

会计是根据收款凭证、付款凭证和转帐凭证,定期编制“汇总收款凭证”、“汇总付款凭证”和“汇总转帐凭证”并登记各种明细分类帐卡,然后根据各种汇总记帐凭证登记总分类帐的一种会计核算形式。这种核算形式下应用的帐簿

会计

会计是持票人以未到期的应收票据,通过背书手续,请银行按贴现率从票据价值中扣取贴现日起到票据到期日止的贴息后,以余额兑付给持票人。是融通资金的一种信贷形式。背书的应收票据是此项借款的担保品。票据价值就是票据

上一篇

上一篇