汇总记帐凭证核算形式

分类:会计519字

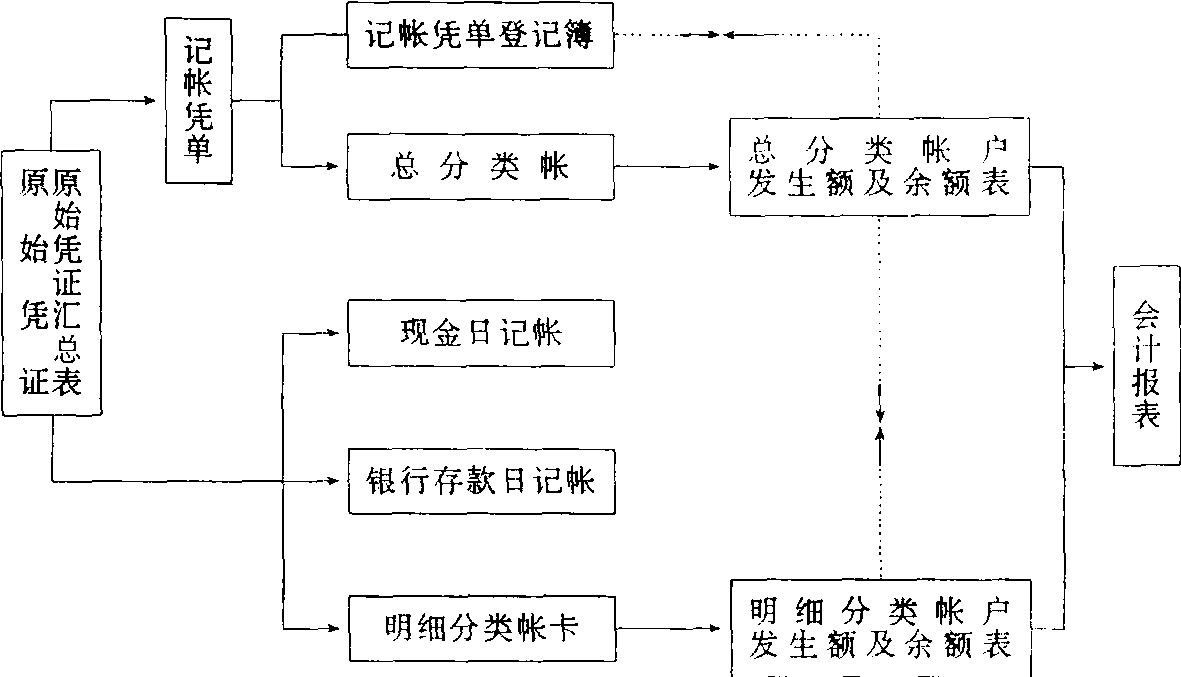

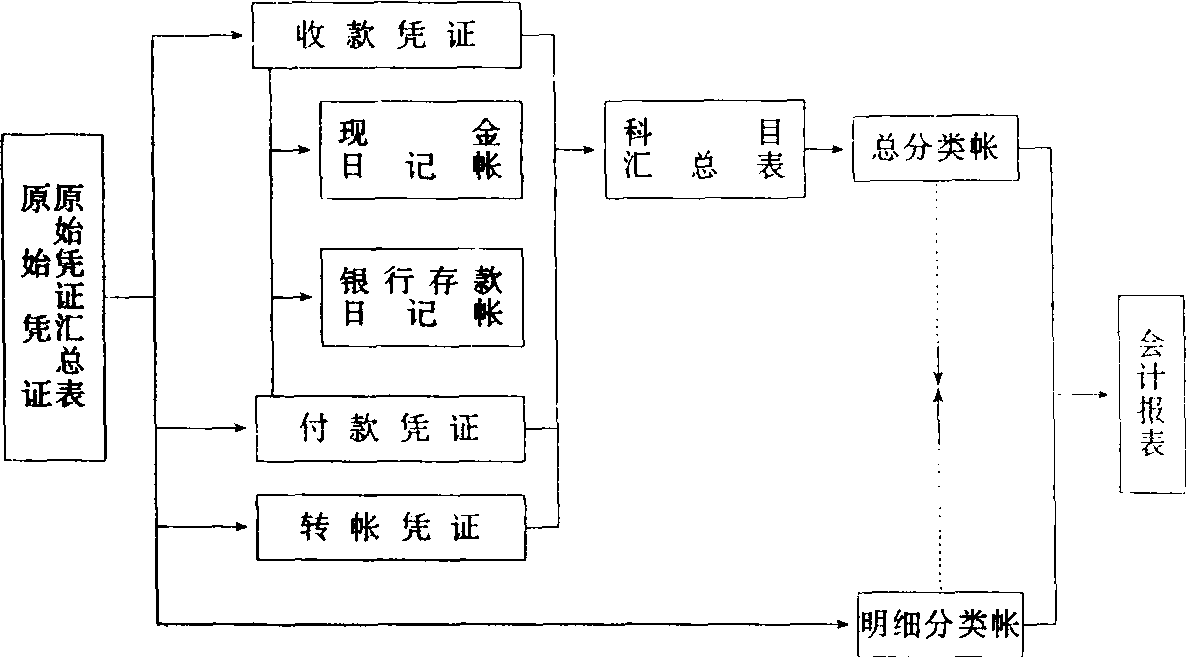

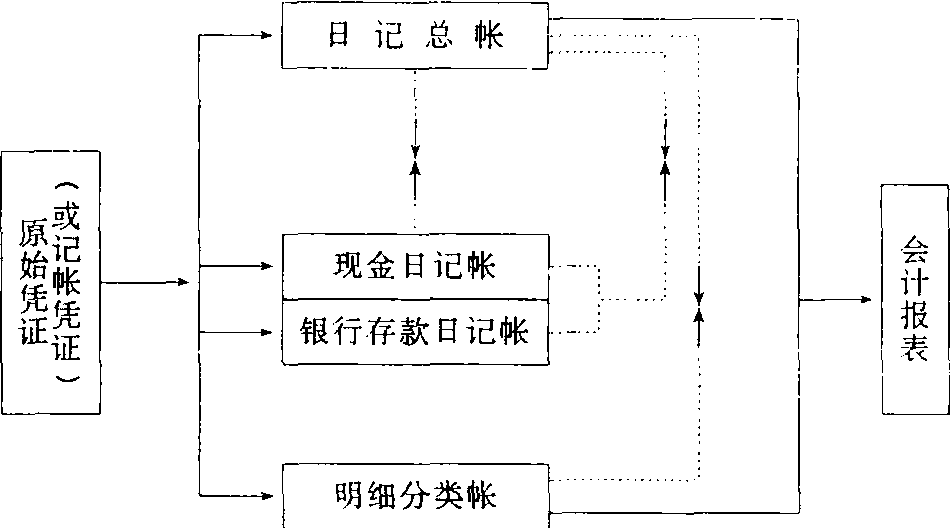

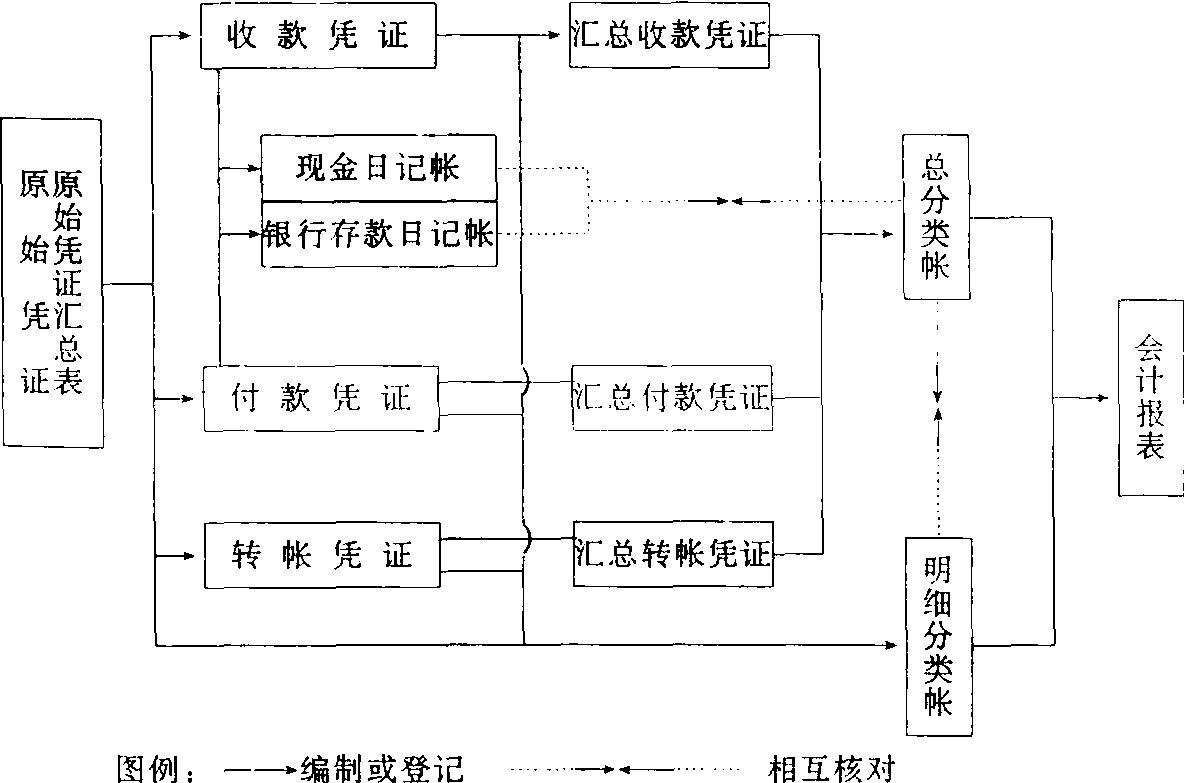

是根据收款凭证、付款凭证和转帐凭证,定期编制“汇总收款凭证”、“汇总付款凭证”和“汇总转帐凭证”并登记各种明细分类帐卡,然后根据各种汇总记帐凭证登记总分类帐的一种会计核算形式。这种核算形式下应用的帐簿有:现金日记帐、银行存款日记帐、总分类帐和各种明细分类帐。记帐程序一般如下: (1)根据原始凭证、原始凭证汇总表编制收款凭证、付款凭证和转帐凭证; (2)根据收款凭证和付款凭证登记现金日记帐和银行存款日记帐; (3)根据原始凭证、原始凭证汇总表或各种记帐凭证登记各种明细分类帐; (4)根据付款凭证、收款凭证、转帐凭证,按照每一帐户的贷方(或借方)定期(每隔5天 ...... (共519字) [阅读本文]>>

上一篇

上一篇