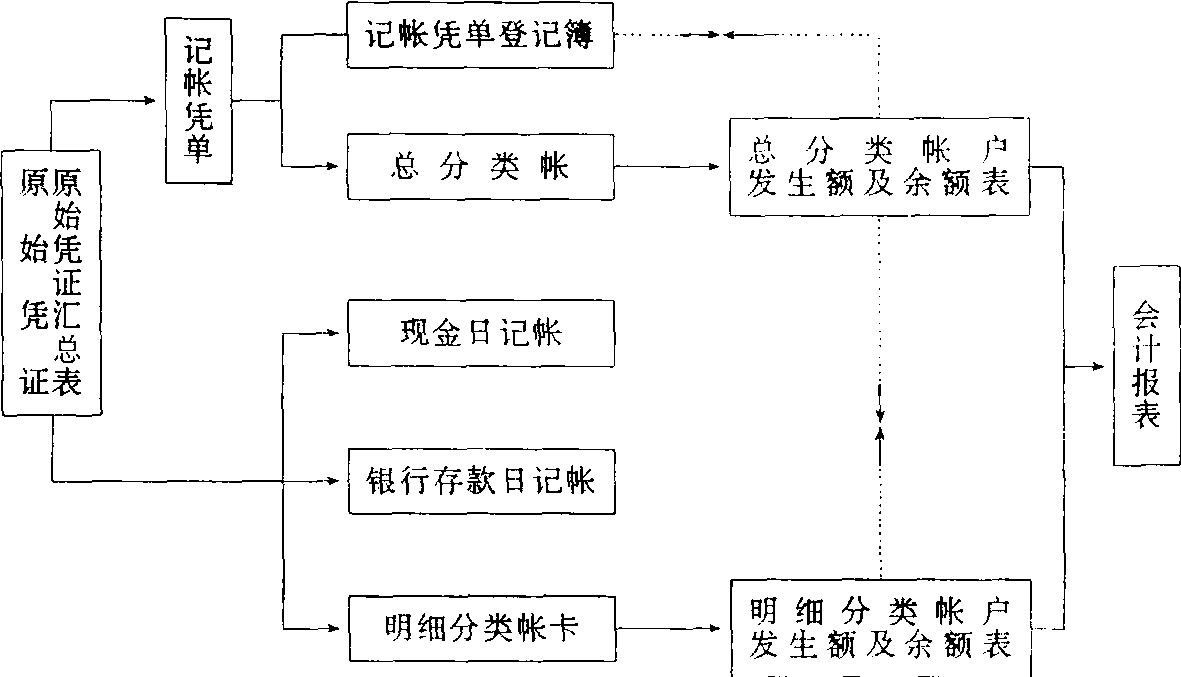

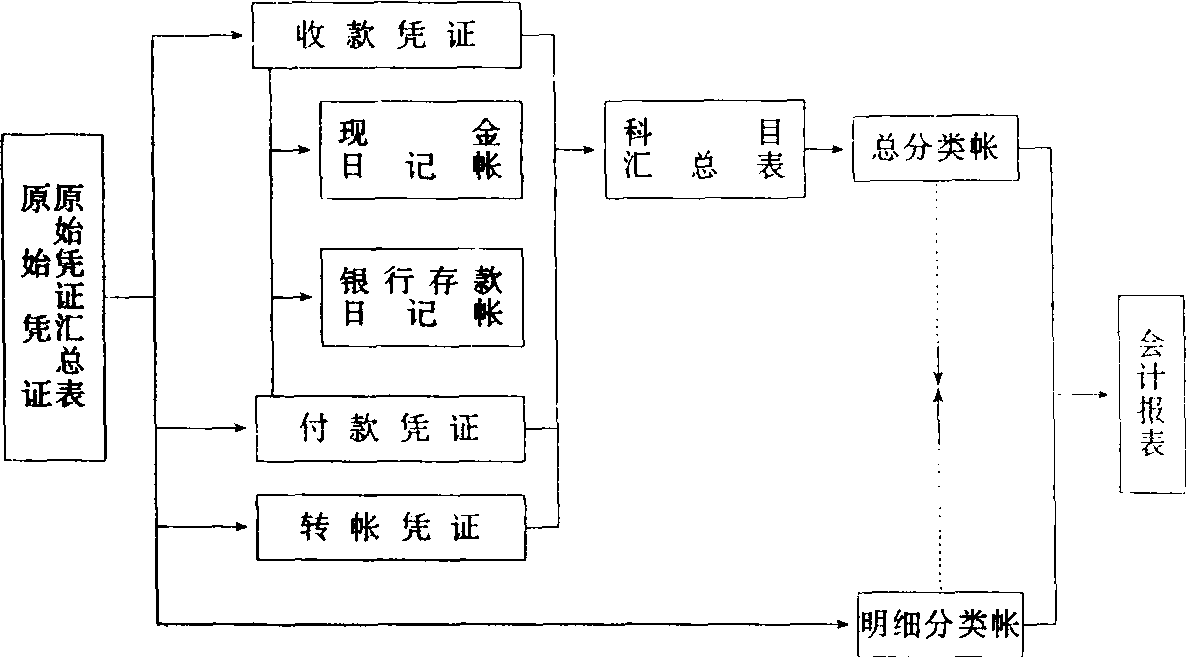

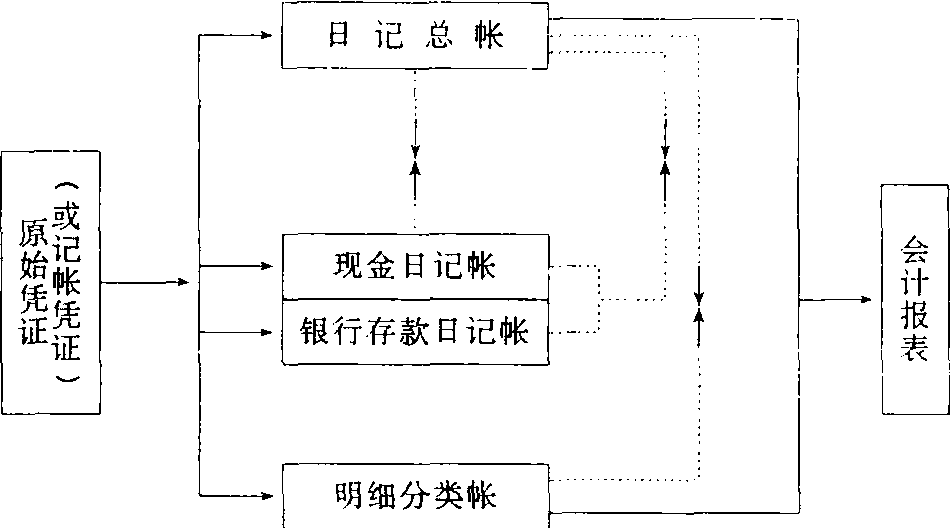

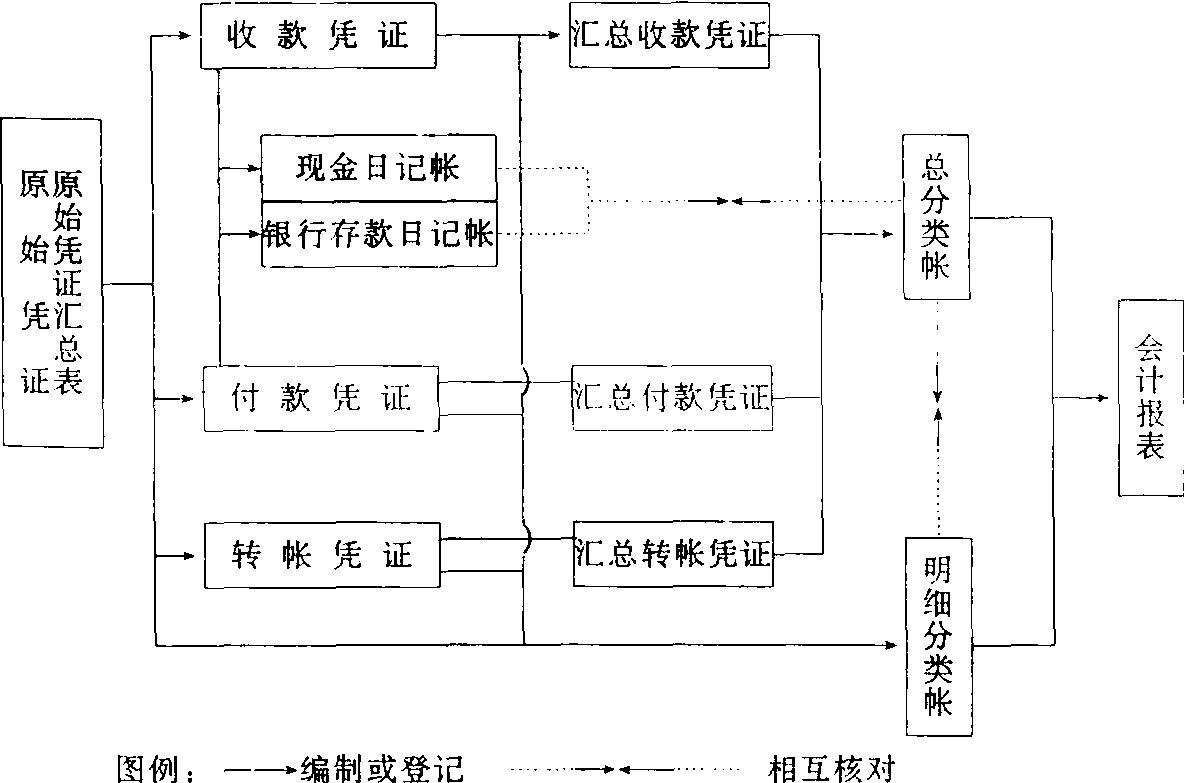

帐簿组织

分类:会计378字

指帐簿的种类、数量、外表形式和各种帐簿间的相互关系。由于各个单位的规模大小、业务繁简不同,采用的帐簿组织也不尽相同。例如,在规模较小、业务较简的单位,一般可设置现金日记帐、银行存款日记帐、总分类帐和明细分类帐。其中现金日记帐和银行存款日记帐可采用收入、支出、结存三栏式帐页,每天根据现金、银行存款的收支凭证按其编号顺序逐笔登记;总分类帐可采用按每一帐户开设的借方、贷方、余额三栏式帐页,每天根据记帐凭证逐笔登记;明细分类帐可按照登记的经济业务内容,采用借方、贷方、余额三栏式帐页,或数量金额式帐页,或多栏式帐页,每天根据记帐凭证或原始 ...... (共378字) [阅读本文]>>

上一篇

上一篇