第九节 猝死

分类:保险医学172字

平素身体健康,或虽有严重器质性疾病,但病情已基本稳定,而突然发生的、非人为因素的死亡称为猝死。

猝死往往发生于即刻、数小时之内,一般不超过6小时。界定被保险人猝死,必须除外人为、环境等因素所致的死亡,并因此回顾、调查被保险人投保前患某些致猝死疾病的可能。有猝死家族史的要保人,投保体检时也应注意相应的问题 ...... (共172字) [阅读本文]>>

平素身体健康,或虽有严重器质性疾病,但病情已基本稳定,而突然发生的、非人为因素的死亡称为猝死。

猝死往往发生于即刻、数小时之内,一般不超过6小时。界定被保险人猝死,必须除外人为、环境等因素所致的死亡,并因此回顾、调查被保险人投保前患某些致猝死疾病的可能。有猝死家族史的要保人,投保体检时也应注意相应的问题 ...... (共172字) [阅读本文]>>

保险医学

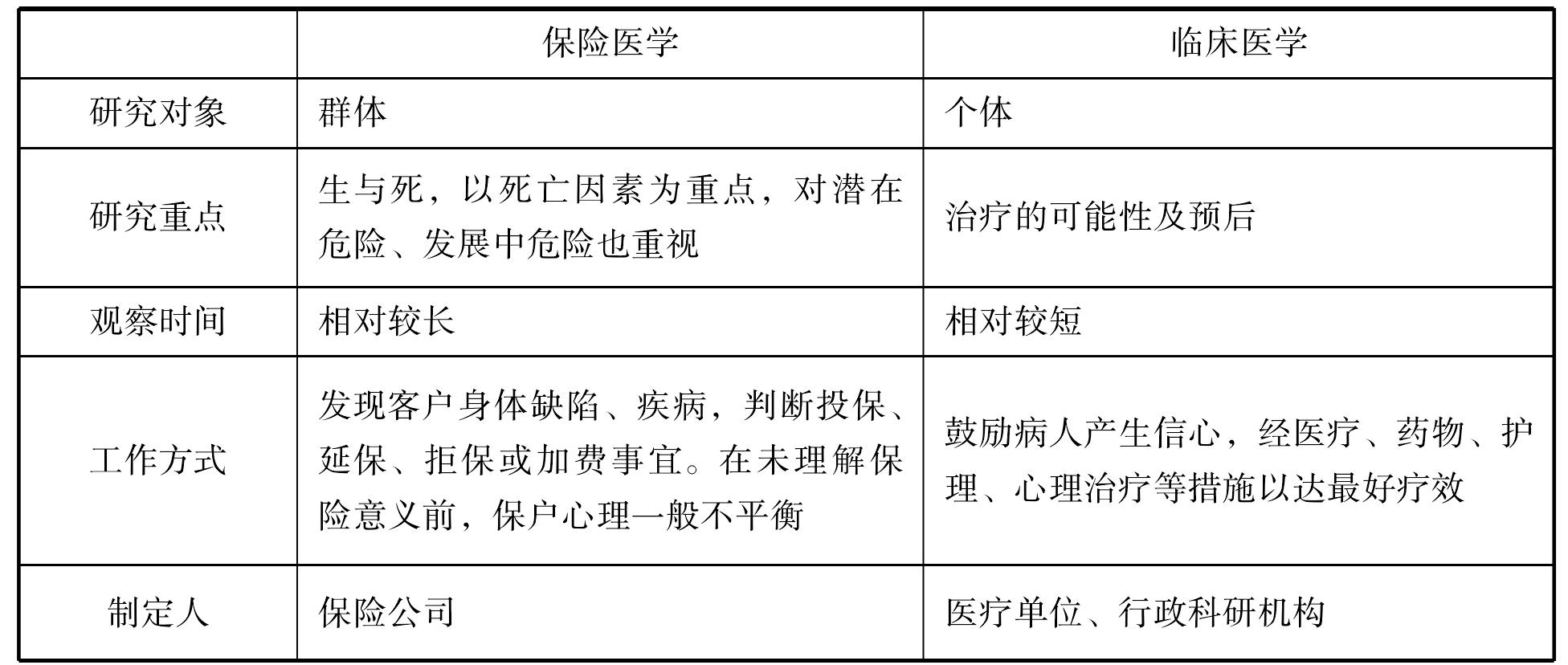

保险医学保险医学是根据大数法则的原理,应用数理统计分析方法,进行“病残定位”和“生命预后”的研究。保险医学与临床医学均属应用医学,两者之间有很多共同之处,且有不可分割的联系,但由于所要达到的目的不同,保险医学与

2.jpg) 保险医学

保险医学近年,保险医学融入了人体内脏年龄的概念。内脏年龄即人体实际年龄与其实验室检查某些异常指标相对照,并按这些指标对机体的危害程度人为地定下分值,将人体年龄与分值相加即是内脏年龄。如某人50岁,其空腹血糖7.

3.jpg) 保险医学

保险医学又称“死亡表”,它反映一个国家或一区域人口从出生直至全部死亡的生存、死亡规律的调查统计表。它是依照循证和大数法则,在广泛的调查基础上,经分析、整理,折算成以10万或100万同年龄人为基数的逐年生存、死亡

保险医学

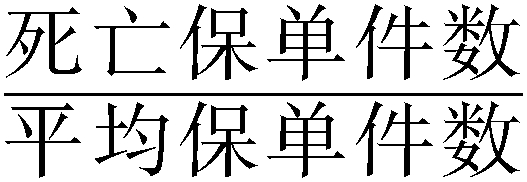

保险医学由于保险种类的多样化,保险事故越来越复杂。但寿险风险选择理论的中心议题仍是死亡危险。死亡率是指所有关于人寿保险中,被保险者的死亡发生比率(概率)。而人寿保险的保险费是根据死亡率计算的。死亡率还可在短期寿

保险医学

保险医学由于研究上的需要,又基于各种不同观点,制定出死亡指数。例如:从不同的年龄、性别、死因、保险年度、契约年度、观察年度等来比较其标准死亡率较为困难,如要了解同一群体的保险年度死亡状态时,每经过一年,成员年龄

上一篇

上一篇