比较分析法

分类:财务百科188字

也称为 “指标对比分析法”。就是以两个或两个以上的可比经济指标作对比,揭示企业财务活动中存在的问题,并找出原因,从而采取有效措施,提高财务管理水平的方法。这种方法的比较方式,主要有实际与计划比,现在与过去比,本企业与同类型先进企业比,两个不同但相关的指标比以及部分与整体比等。使用这种分析方法时,要注意相互比较的两个指标必须具有可比性,否则,比较结果就没有实际意义 ...... (共188字) [阅读本文]>>

也称为 “指标对比分析法”。就是以两个或两个以上的可比经济指标作对比,揭示企业财务活动中存在的问题,并找出原因,从而采取有效措施,提高财务管理水平的方法。这种方法的比较方式,主要有实际与计划比,现在与过去比,本企业与同类型先进企业比,两个不同但相关的指标比以及部分与整体比等。使用这种分析方法时,要注意相互比较的两个指标必须具有可比性,否则,比较结果就没有实际意义 ...... (共188字) [阅读本文]>>

财务百科

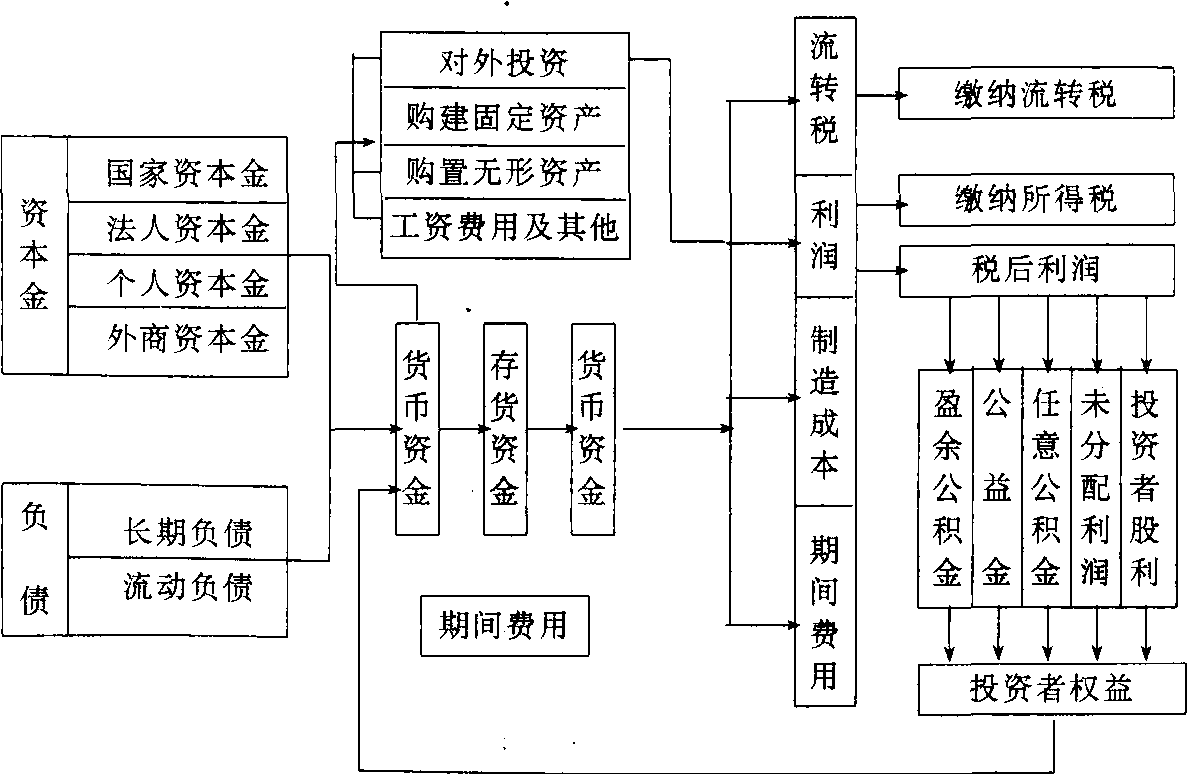

财务百科财务的经济内涵与其表象的统一所构成的财务概念。企业财务可概括为:客观存在于物质生产领域内的、以企业为主体的货币关系体系,表现为企业再生产过程中的资金运动。事业和行政部门 (单位) 的财务,可概括为:客

财务百科

财务百科就是根据过去若干时期的历史财务数据为基础,通过不断引进近期的数据而舍去远期的数据来修匀其平均值,并且由于近期的数据更能切合实际情况,因此对近期的数据加大其权重的定量预测方法。其计算公式如:式中:&#x

财务百科

财务百科用内部报酬率,即资金流入现值总额与流出现值总额相等,净现值为零时的贴现率作为选择决策方案依据的方法。内部报酬率的计算过程:第一步,在计算净现值的基础上,如果净现值是正值,就采用比该净现值计算中更高的贴

财务百科

财务百科是对某一经济指标,在比较的基础上运用逐一替换影响该指标各因素的办法,确定各因素对该指标影响程度的一种分析方法。也就是说,在测定各个因素对综合经济指标的影响程度时,把其中一个因素当作可变,其他因素暂时不

财务百科

财务百科也称为实际年利率,有效利率,有效年利率等。一年期间本金实际获利多少可用实际利率说明。为了防止借款方因利息用不同语言说明可能造成的混淆,1973年通过了 “借贷真实性法” (Truth inLendin

上一篇

上一篇