主观能力说

分类:税收301字

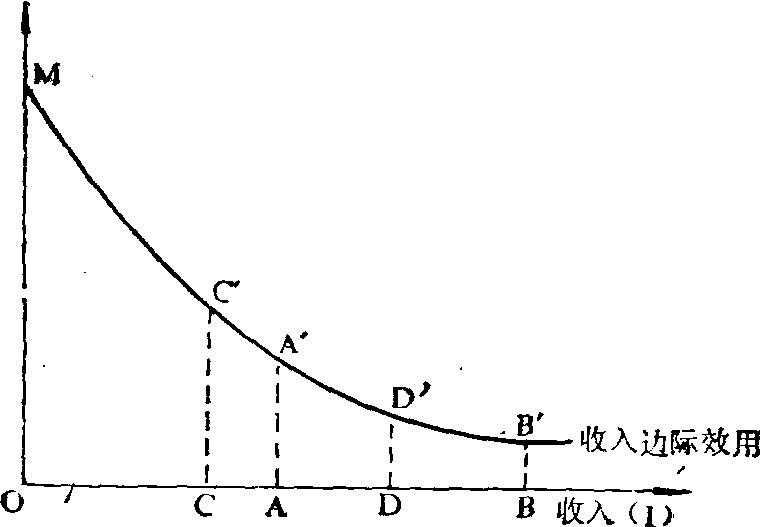

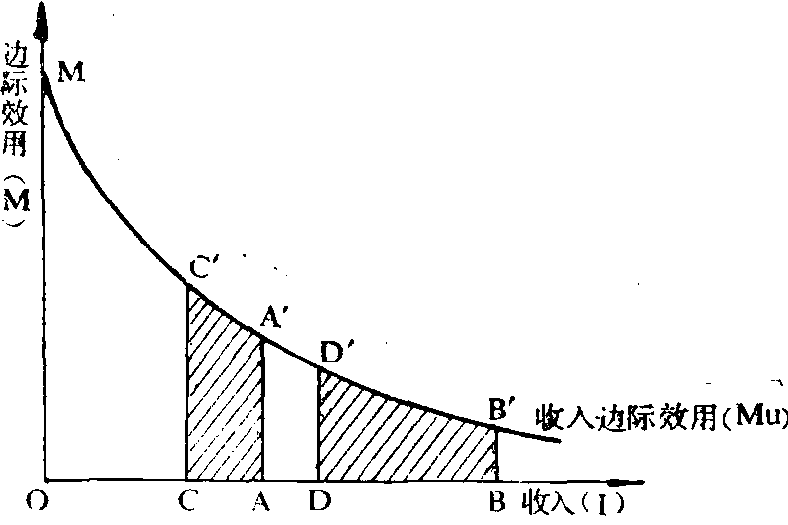

亦称“效用牺牲说”(Secri-fice of utility) 。一种与客观能力说相对应的公平学说。该学说认为,衡量纳税人的支付能力大小,不应以客观能力说所通常确定的收入多少或支出多少为依据,而应以征税时所牺牲的效用为标准。效用是指一个人从消费的商品和劳务中获得满足的程度。征税会减少个人家庭的收入,从而使得原来可以得到满足的某些需要未得到满足,这就是税收的效用牺牲。税收的公平,就是指每个人通过纳税所牺牲的效用相同。围绕着如何制定每个人的效用牺牲相同,主观能力说又具体分为均等牺牲 (亦称“等量牺牲”) 、等比例牺牲和最小牺牲三种理论。三种理论对税制公平的解释和相应 ...... (共301字) [阅读本文]>>

上一篇

上一篇