税基

分类:税收208字

即“课税基础”。①某种税的经济基础。例如以流转额为课税基础的流转税,以纳税人的所得额为课税基础的所得税,以房产为课税基础的房产税等等。选择税基是税制建设上的一个重要问题,选择的课税基础宽广,税源比较丰富,这种税的课征意义就大; 选择的课税基础狭窄,税源不多,则此税的课征意义就小。②某种税的计税依据或计税标准。如营业税的营业收入额,所得税的应纳税所得额,房产税的房价或租金收入等等。它是计算交纳税额的依据或标准 ...... (共208字) [阅读本文]>>

即“课税基础”。①某种税的经济基础。例如以流转额为课税基础的流转税,以纳税人的所得额为课税基础的所得税,以房产为课税基础的房产税等等。选择税基是税制建设上的一个重要问题,选择的课税基础宽广,税源比较丰富,这种税的课征意义就大; 选择的课税基础狭窄,税源不多,则此税的课征意义就小。②某种税的计税依据或计税标准。如营业税的营业收入额,所得税的应纳税所得额,房产税的房价或租金收入等等。它是计算交纳税额的依据或标准 ...... (共208字) [阅读本文]>>

税收

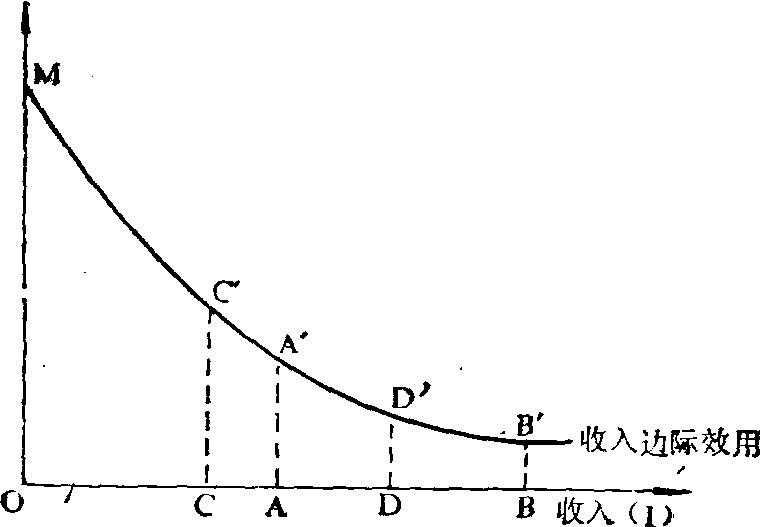

税收也称“绝对牺牲说”。研究税收在个人之间公平分配的理论之一。认为实现税收的公平,必须使每个纳税人的牺牲额相等。由于收入的边际效用是递减的,所以,要实现均等的牺牲,就必须使高收入者负担更多的税收。如下图所示

税收

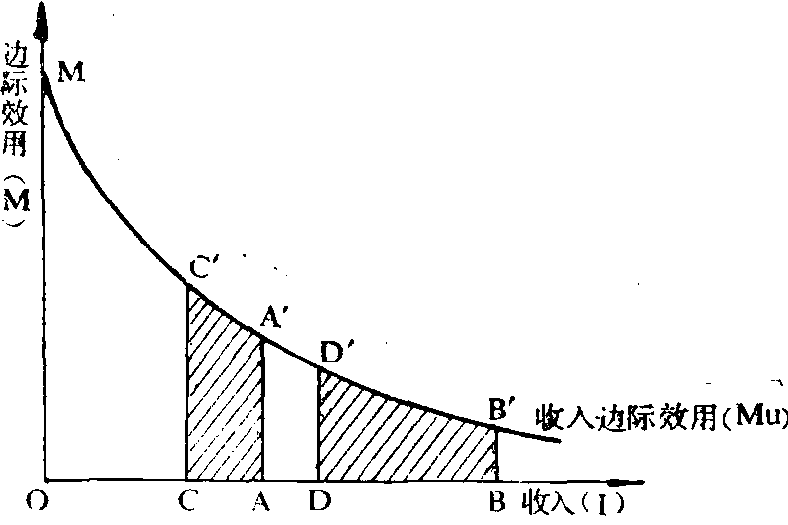

税收研究税收在个人之间公平分配的理论之一。其中心论点是:纳税人缴纳税收而牺牲的效用(或称福利)与其总效用(总福利)的比例应相等。就是说,由于收入的边际效用是递减的,因而要实现效用的牺牲比例相等,高收入者就必

税收

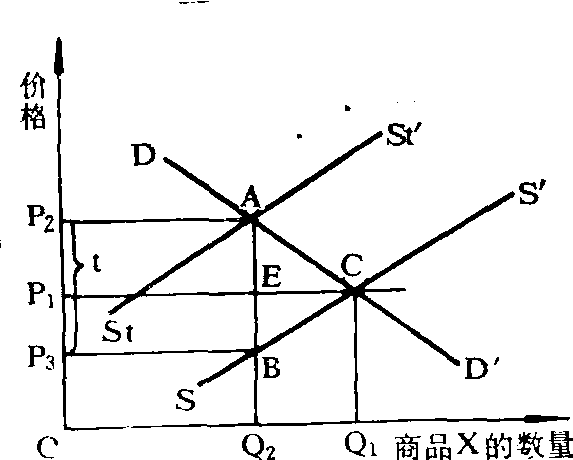

税收西方现代税收理论中研究征税以后影响消费者对消费品选择和生产者对生产资源选择而引起的额外损失的一种理论观点。如下图所示:DD′是表示在不同价格水平下某一商品的消费需求线,SS′表示税前不同价格水平的供给线

税收

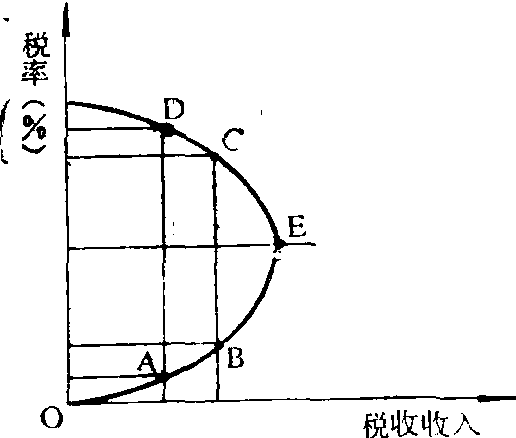

税收由美国供应学派经济学家拉弗提出的、用来表示税率与税收收入关系的曲线。拉弗利用曲线表示税率、经济、税收之间存在的内在联系,认为在一定范围内提高税率不会严重影响经济,并使税收收入增加,但当税率提高到一定程度

税收

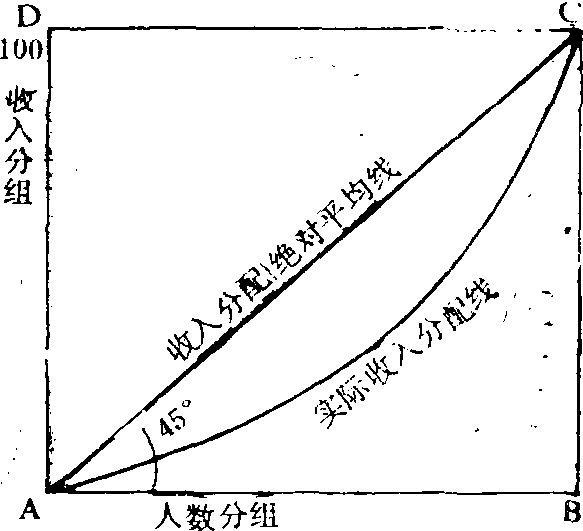

税收用统计的方法来描绘测量社会收入在各阶层成员之间分配状况的曲线。如图所示,社会收入分配绝对平均时,则每个人所拥有的收入相等,即人数与收入同比例增加,因此,表现为框形中的45°对角线,ABC。但社会上实际的

上一篇

上一篇